博亚体育app中国官网入口 功绩三连跳! 阿里、小米联手押注的“AI印钞机”要IPO了

作家|周松

原创首发|蓝字权谋

都说AI 的终点是算力,算力的终点是电力。

但最近的本钱市集,正在把眼神投向另一个已往没那么显眼的品类:光模块。

大模子越作念越大,算力集群越建越密,AI 数据中心要处治的就不仅仅“有若干芯片”,还包括这些芯片之间能弗成更快交换数据。GPU 再多,如果数据传输跟不上,集群收尾也会被拖住。

正因如斯,光模块的价值,正在被不断放大。

它不径直分娩算力,却决定了算力之间能弗成高速蚁合;它已往更像通讯产业链里的一个部件,如今却被推到了AI 基建的要道位置,也迎来了本钱市集的热捧。

而最近站上这个风口的,是海光芯正。

日前,北京海光芯正科技再度向港交所主板递交苦求表。这仍是是海光芯正第三次冲击本钱市集、第二次递表港交所。

图源:海光芯正招股书

在IPO 市集里,反复递表并不凄惨,但走到“三进宫”的企业,简直不算多。

更要道的是,即便仍是来到第三次,海光芯正这一次递表,看上去依然不会一帆风顺。

阿里、小米都来了

拿起海光芯正,它其实一度是国内硅光子光模块赛谈里的天之宠儿。

早在AI 数据中心的确爆发之前,海光芯正就仍是押注光电互连,主营居品包括光模块、有源光缆 AOC 以过火他数据传输居品。只不外已往很长一段时刻,这类公司更多被放在通讯产业链赛谈里,莫得若干东谈主将它们和 GPU、处事器狡计机硬件联系到总共。

直到AI 的出现,转换了这条赛谈的叙事逻辑。

正因为算力集群越建越大,芯片之间、处事器之间、机柜之间的数据传输压力越来越高,光模块从幕后走到台前,海光芯正也等来了再行被本钱市集扫视的契机。

从居品上看,海光芯正仍是遮蔽100G、200G、400G 及 800G 等传输速度。其中,400G 及以上规格的单模光模块均给与硅光子时间。同期,公司也在连接鼓励 1.6T、3.2T,以及 NPO、CPO 等下一代高速光电互连有打算。

图源:海光芯正官网

这亦然海光芯正最念念给本钱市集秀一把的“杀手锏”:AI 数据中心需要更高速、更低功耗的数据传输,而它押注多年的硅光子时间,正巧赶上了这一轮光模块升级。

招股书征引弗若斯特沙利文辛劳称,海光芯恰是中国首批收场400G 及 800G AI 光模块量产与托福的企业之一。2023 年,公司在国内率先收场400G QSFP112光模块合手续批量托福,并平庸应用于 AI 狡计集群;2024 年,又成为中国首批收场 800G 光模块量产与托福的企业之一。

硅光子,亦然它也曾被托福厚望的要道原因。

字据招股书,海光芯正的硅光子芯片给与“less-change CMOS” 遐想,可以与传统 CMOS 集成电路分享 12 英寸产线产能,幸免硅光子芯片专线制造。

弗若斯特沙利文辛劳暴露,给与这种面貌后,其硅光子芯片分娩成本比较外洋流片可裁减30% 至 40%,硅光子光模块全体成本可比较竞对居品裁减 20% 至 30%。

图源:海光芯正官网

这这个“成本上风”,恰是海光芯正的中枢竞争力。

AI 数据中心的需求正在快速放大,但光模块本人亦然一个迭代快、价钱压力不小的产业。400G 之后是 800G,800G 之后是 1.6T、3.2T,居品每迭代一次,对成本、功耗、良率和托福本事的条件都会连接进步。

而海光芯正诓骗我方的独到上风,逐步在市集上站稳脚跟。

字据弗若斯特沙利文辛劳,按2025 年收入狡计,海光芯正在各人专科光模块提供商中排行第十二,市集份额为 0.8%;在各人及中国专科 AI 光模块提供商均分散排行第八和第七,各人市集份额为 1.6%。同期,它照旧 2023 年至 2025 年前十二大专科光模块提供商中,收入增长第二快的企业。

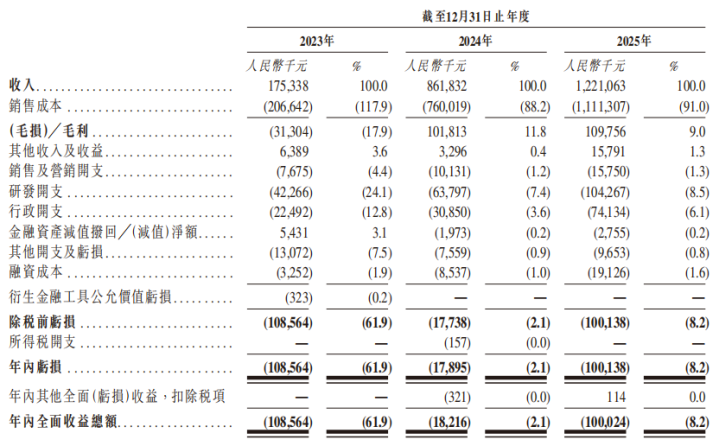

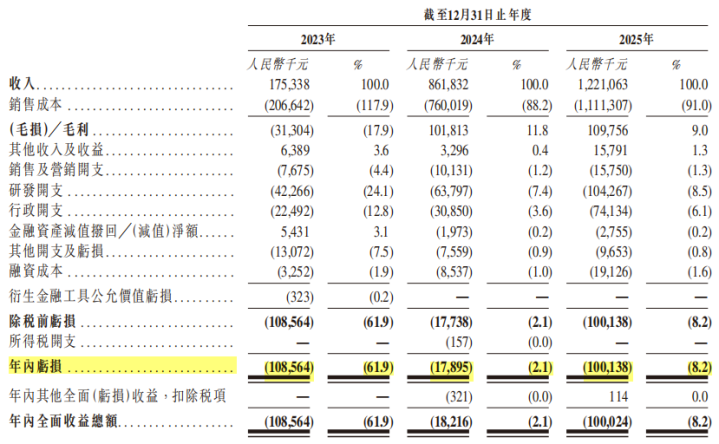

2023 年至 2025 年,公司收入从 1.75 亿元增至 8.62 亿元,再到 12.21 亿元;2023 年至 2025 年收入复合年增长率达到 163.9%。

图源:海光芯正招股书

与此同期,本钱也开动连接进场。

招股书暴露,2022 年 12 月,阿里巴巴中国参与海光芯正 E 轮融资认购,并通过股权转让进一步获取股份;2024 年 7 月,小米智造和元禾参与 E 轮有关认购。到了 2025 年 7 月,小米智造又连接参与 F+ 轮融资。

仅仅,被看好不代表海光芯正就安枕而卧。以致事实恰恰与此相背,跟着公司的贸易越作念越大,海光芯正迎来了新的怨恨。

收入暴增,亏蚀却扩大459%

海光芯正的贫窭,最初出当今利润表上。

尽管前边仍是提到,海光芯正2023 年至 2025 年收入复合年增长率达到 163.9%。但收入跳上台阶,并莫得把公司径直带进盈利区。

2023 年至 2025 年,海光芯正的净亏蚀分散为 1.09 亿元、1789.5 万元和 1.00 亿元。也等于说,2024 年它的亏蚀也曾彰着收窄,但到了 2025 年,亏蚀又再行回到亿元级,同比扩八成 459%。

图源:海光芯正招股书

更机密的是,收入连接增长的同期,毛利率反而出现了回落。

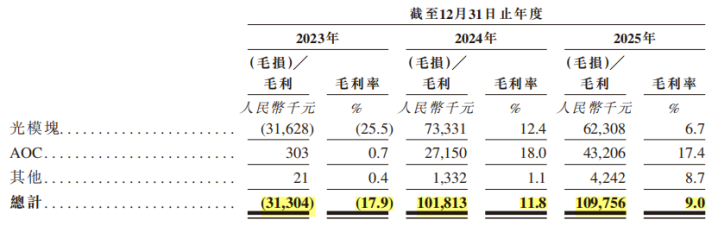

2023 年,海光芯正仍处于毛亏景色;2024 年,公司毛利率转正至约 11.8%;但到了 2025 年,毛利率又降至约 9.0%。

这背后,博亚(中国)体育app主如若中枢业务光模块的盈利本事被压低。招股书暴露,2025 年海光芯正光模块毛利率从上一年的 12.4% 降至 6.7%,主要原因是国内高速光选定器市集竞争加重,导致单价下落。

图源:海光芯正招股书

换句话说,海光芯正如实卖出了更多居品,但居品卖得更多,不代表利润空间也会同步变大。

与此同期,公司还要连接加大插足。2025 年,海光芯正研发开支从 6380 万元增至 1.04 亿元,行政开支也从 3090 万元增至 7410 万元,其中一部分来自上市有关专科处事费增多。

这也解释了为什么海光芯正收入暴涨,亏蚀却又回到亿元级。

这讲明,高速光模块并不是一门只消出货增长,就一定能越作念越赢利的贸易。

尤其是在400G、800G、1.6T 不断迭代的进程中,客户对价钱、功耗、托福和巩固性的条件都会越来越高。企业既要跟上时间升级,又要承受成本压力和价钱压力。

这亦然海光芯正脚下最履行的纳闷:它赶上了AI 光模块需求爆发,也如实把收入进步了,但还莫得讲明注解我方能把畛域增长巩固转动为利润。

放在总共光模块行业里,这个问题还会被进一步放大。

头部厂商仍是率先卡住大客户、高端产能和下一代居品节拍,二线玩家念念要连接朝上轻易,就很难只靠“收入增长”讲故事。它们还得讲明注解我方有鼓胀巩固的托福本事、成本放抄本事,以及不才一轮居品升级中连接留在牌桌上的本事。

对海光芯正来说,亏蚀回到亿元级、毛利率出现回落,恰恰讲明这家公司诚然站上了风口,但距离的确翻过盈利这谈坎,还有一段路要走。

此次,能否“站在光里”?

不消置疑,光模块的出路的确一派光明。

LightCounting 预判,2026 年,800G 与 1.6T 光模块将迎来出货量快速增长,两类居品市集畛域共计可达 146 亿好意思元,在全体光模块市荟萃占比 64%;3.2T 高速光模块则预测 2028 年开动闲散收场畛域化落地。

不外既然市集容量重大,就决定了踩中这一风口的玩家繁密。

LightCounting 的数据暴露,中国光模块厂商共计占据各人 60% 以上市集份额。

其中,首先吃到这轮 AI 红利的,是光模块三巨头“易中天”。

受益于各人AI 算力需求激增,新易盛、中际旭创、天孚通讯的功绩呈现爆发式增长:新易盛 2025 年归母净利润 95.32 亿元,同比飞腾 235.89%;天孚通讯 2025 年归母净利润为 20.17 亿元,同比增长 50.15%;中际旭创归母净利润更是从 2022 年的 12.24 亿元增长至 2025 年的 108 亿元,三年净利润增幅达 7.82 倍。

比较之下,海光芯正诚然踩中了光模块爆发期,但仍是二线公司,处于“窗口追逐期”。

按2025 年收入狡计,海光芯正在各人专科光模块提供商中排行第十二,市集份额 0.8%;在 AI 光模块领域各人排行第八、中国排行第七,市集份额 1.6%。

这算是个可以的行业位置,但也谈不上安全。

尤其是在800G 之后,1.6T、3.2T 连接上前鼓励,NPO、CPO 这类新有打算也在加快演进,海光芯正要收场弯谈超车,仅凭硅光时间标签远远不够,还需要在分娩良率、成本管控以及居品恒久巩固性上连接补皆短板。

更况兼,盯着这个契机的,也不单好老玩家:光模块产业链的新势力也在扎堆IPO。

主营光模块、光芯片的“海信系”纳真科技,专注于 AI 数据中心应用光纤蚁合器的爱德泰科技,光模块封装测试确立领域的苏州猎奇智能,都在近期发起了冲刺 IPO的信号。

图源:纳真科技、爱德泰科技招股书

这就让海光芯正的处境变得有些机密。

往前看,“易中天”仍是跑在前边,把光模块行情造成了真实利润;往后看,一批产业链公司正在列队进场,念念趁着 AI 光模块还热,拿到本钱市集的门票。

ag真人视讯中国官方网站海光芯正夹在中间,有增长,偶然间标签,也有阿里、小米这么的投资东谈主背书,但它还莫得的确讲明注解我方可以巩固赢利。

而它我方的客户结构,也会让这种不细目性被放大。

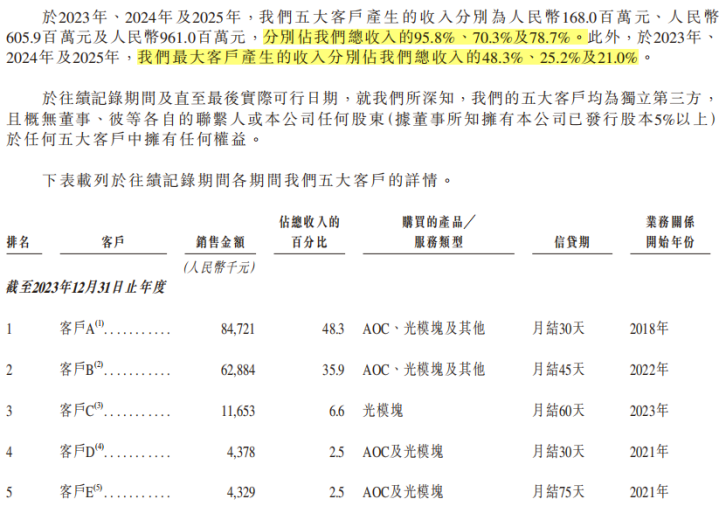

招股书暴露,海光芯廉正部分收入来利己数有限的客户。2023 至 2025 年,公司向五大客户的销售额分散占其总收入的 95.8%、70.3% 及 78.7%,2025 年最大客户的收入占比为 21.0%。

图源:海光芯正招股书

对光模块公司来说,客户围聚是理所天然的。AI 数据中心、云厂商、确立商的订单底本就围聚,能进入大客户供应链,也意味着居品和托福本事得到了一定考据。

但反过来看,一朝中枢客户需求消弱或订单切换,收入端的弹性也会被速即放大。

是以,海光芯正此次IPO 的难点,可能就在于当下光模块故事是已往几年里最佳讲的时候。

仅仅故事好讲,会诱惑更多的竞争者,但又不代表每家公司都能胜仗过关。

三闯IPO 的海光芯正,赶上了最热的行业窗口,也遇上了最拥堵的竞争时刻。

光模块的风仍是吹起来了。

但这一次,海光芯正能弗成的确站到光里博亚体育app中国官网入口,依然未知。